“8·11”汇改以来的CNH汇率波动,对离岸市场发展是一次重要的考验,不但促进了离岸市场加快转变,进一步适应了人民币跨境双向流动,也培育了境外市场对人民币的真正需求和信心。

自去年“8·11”汇改以来,离岸CNH汇率出现明显波动,对离岸人民币资金流向、利率水平以及离岸投融资活动均产生了一定影响。同时,离岸市场也出现了一些新的结构性变化,有利于离岸市场的长远发展。新中间价机制下CNH汇率出现的波动对离岸市场是一次重要的考验,不但促进了离岸市场加快转变,进一步适应人民币跨境双向流动,也培育了境外市场对人民币的真正需求和信心。随着汇率市场化改革的加快,国内金融改革不断推进,离岸人民币国际化进程将继续前行。

离岸市场出现明显波动

“8·11”汇改后,离岸人民币市场波动明显,具体体现在以下五个方面:

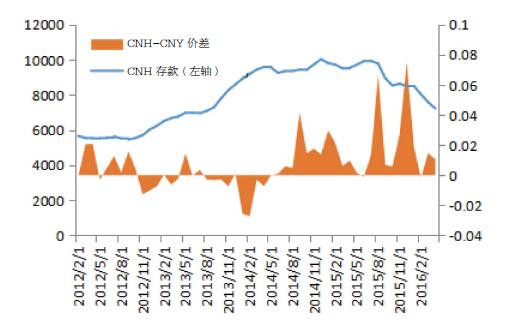

第一,市场套利机制反向运作,香港人民币资金池出现萎缩。“8·11”汇改后,境外CNH下跌预期明显,CNH与CNY出现较大价差。在市场套利机制反向运作下,人民币资金由一贯地流向离岸市场转为回流在岸市场。当CNH低于CNY超过一定基点时,意味着人民币在境内市场价值更高,从而导致贸易商有动力在离岸以更便宜的价格买入人民币(结汇),再在在岸市场上以更贵的价格卖出人民币(售汇),以赚取汇差。而要实现这一目的,就需要通过跨境贸易结算途径将离岸人民币资金输送回在岸市场,也就减少了境外人民币资金的供应。另外,境外投资者由于对持有人民币信心有所减弱而减持人民币资产,将部分人民币存款转回美元、港币资产。在上述两方面因素的共同作用之下,截至2016年4月底,香港人民币存款下降至7230亿元,加上存款证约1300亿元人民币,香港人民币资金池整体规模较2015年底缩小约11.7%,较2014年末高峰期缩小约25%。

香港人民币资金池出现萎缩(单位:亿元人民币)

数据来源:HKMA,Bloomberg,BOCHK

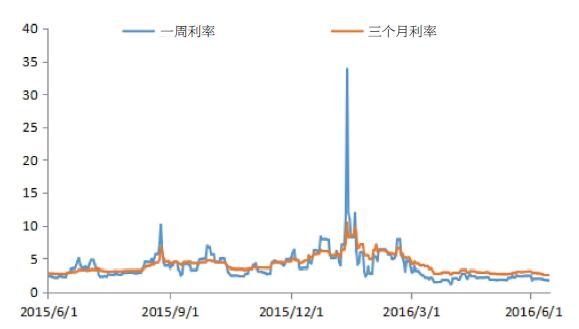

第二,受汇率及准备金政策影响,离岸人民币货币市场利率大幅波动后趋于平稳。香港银行间人民币拆息定价(CNH HIBOR FIXING)是香港银行间同业拆借市场的主要利率指标。2015年8月汇改之后,离岸人民币银行间市场拆息曾出现较大幅度波动,尤以短期利率档期表现明显。8月至9月期间,CNH Hibor fixing一周利率曾两次大幅上升至6.9%以上的高位,最高曾见10% ;相比之下,CNH Hibor fixing 3个月档期则保持在3.5%—5%之间,基本与2014年持平。2016年1—2月,CNH Hibor fixing一周利率平均水平为5%,远高于同期在岸Shibor利率 2.33%。1月11—12日,离岸人民币隔夜拆息更大幅飙升至66% 的历史高点,其后迅速回落。

人民币离岸市场主要以银行间外汇掉期交易获得流动性,相当于以外汇为抵押获取人民币融资。由于汇改引起的人民币汇率走势一度超出市场预期,导致离岸人民币掉期价格持续波动,继而引起短期人民币头寸紧张。CNH汇率回稳后,离岸CNH Hibor fixing利率水平随之趋稳。目前CNH Hibor fixing一周利率回落至2.6%左右的水平,与在岸市场利率水平趋近。

“8·11”汇改后CNH Hibor fixing大幅波动后趋于平稳

数据来源:Bloomberg,BOCHK

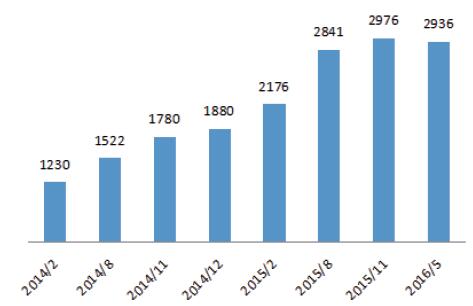

第三,由汇率下跌导致的负债组合调整渐近尾声,人民币贷款大增后回落。针对人民币波动走势,2015下半年企业大约经历了两个季度的资产负债组合调整,缩减其外币负债,人民币负债相应增加。2015下半年,香港银行对内地非银行客户美元贷款比上半年减少了70亿美元,降幅为12%。与此同时,离岸市场人民币贷款录得大幅攀升,由2015年6月底的2363亿元攀升至2015年11月的2936亿元,增幅达24%。至2016年一季度,香港人民币银行贷款余额轻微回落至2816亿元人民币,较2015年底减少5%,表明企业资产负债组合调整已告一段落。

2015年下半年以来离岸人民币贷款大增后回落(单位:亿元人民币)

数据来源:Bloomberg,BOCHK

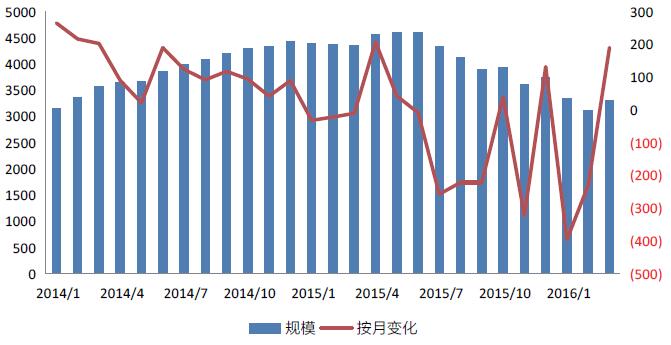

第四,境内外利差扩大,点心债与熊猫债此消彼长。香港一直是全球最大的离岸人民币债券市场,也是海外机构投资人民币债券的主要场所。海外投资者购买人民币债券,不仅可以获得债券收益,还可以获得人民币升值收益:人民币升值预期对点心债发行具有支撑作用。而“8·11”汇改后,离岸CNH汇率一度较在岸汇率大幅贴水,在一定程度上影响了包括债券在内的人民币资产对境外投资者的吸引力。而就债券发行方而言,随着内地连续多次降准及降息,内地债券市场流动性充裕,在内地发债反而成本较低。因此,一方面境外投资者要求较高的利率回报以弥补汇率损失;另一方面,发债机构支付高息意愿不足,导致香港人民币债券发行规模出现大幅收缩。2015年下半年,点心债发行量降幅明显,其中8月发行量仅为12.5亿元,9月份及12月份则陷入冰点。2016年上半年香港点心债发行规模继续处于冰封状态:1—5月,点心债发行量仅为46亿元。其中,30亿元为国债,非银行企业类点心债仅为6亿元。

点心债发行遭冰封,主要受到汇率贬值预期、境内外利差及熊猫债市场放开这三方面因素的影响。一是汇率贬值预期引起融资币种转换。离岸CNH汇率较在岸汇率持续贴水,由人民币远期汇率及掉期成本因素决定的离岸融资利率大幅攀升,大大降低了企业以人民币融资的意愿,纷纷转向美元债或欧元债市场。“8·11”汇改后,中资企业发行美元、欧元债券总额超过300亿美元。二是离岸市场资金池收缩,融资成本上升,而内地货币政策则稳中有松,流动性充裕,从而使在岸、离岸债券利差逐渐拉开,吸引点心债发行主体 “北移”。三是熊猫债市场的迅速发展,一定程度上对离岸点心债市场产生了分流。2015年下半年,熊猫债市场加速发展,截至2016年6月,内地熊猫债发行量已达211亿元人民币,大大超过点心债的发行规模。其中,发行主体包括外国地方政府(加拿大不列颠哥伦比亚省及韩国)、银行及非金融类企业(如越秀交通、中芯国际);发行品种除了公司债以外,还包括私募债、中期票据及短融等多个境内人民币主要发行品种。此外,除了在银行间债券市场外,交易所市场也首现企业(已有两家)发行的熊猫债。

第五,人民币全球使用量和持有量出现反复。人民币加入特别提款权SDR后,人民币在全球贸易支付中的使用量,以及境外投资者的持有量,仍然是国际社会衡量人民币的可自由使用度的重要指标。数据显示,2016年一季度,内地跨境人民币收付金额合计2.39万亿元,同比下降9%。经香港银行处理的人民币贸易结算额共1.1万亿元,同比下降约30%。Swift排名亦告下跌:2016年4月,人民币作为国际支付货币的排名下滑到第六位,市场份额由1.88%下降到1.82%。

同时,境外持有人民币金融资产规模亦有所萎缩。在2015年高峰期,境外持有境内人民币存款、贷款、债券和股票四类金融资产的规模达4.6万亿元;而2016年3月,随着人民币贬值预期的强化和境内人民币金融资产吸引力的下降,境外居民持有各类人民币金融资产的规模已缩减至3.3万亿元,较最高峰期下降了28%,较2015年底下降了10.8%

离岸市场结构出现新变化

离岸人民币市场的波动,也使其结构出现了有利于其长远发展的新变化。

第一,跨境资金流动出现结构性变化,资本项目渐居重要地位。2015年,资本项目人民币使用占跨境人民币收付比重进一步上升,全年资本项下人民币收付金额合计4.87 万亿元,同比增长43%。另外,2015年9月份后,以人民币计价的银行代客涉外收支出现8个月逆差,约11000亿元人民币,估计其中较大部分通过资本项目下的“直接投资”和“其他投资”项目流出在岸市场。资本项目下资金流动对人民币跨境资金规模的影响在逐步上升,离岸人民币资金池波动性增加,对人民币汇率波动更为敏感。

长远来看,这种跨境资金流动的结构性转变有利于离岸人民币资金池的进一步扩张。目前全球贸易需求不振,中国进出口增长乏力,利用经常项目和贸易结算推动人民币全球使用出现瓶颈。利用资本项目直接投资等管道向外输送人民币,则可更快速地推动人民币的全球使用和离岸人民币资金的累积。

第二,人民币中间价更为市场化,有利于境内外汇率价差收敛。境内外人民币汇率价差(CNH-CNY Spread)是市场关注的主要指标。当人民币汇率出现波动或贬值时,离岸CNH往往波幅更大,造成境内、外人民币汇率之间出现大幅价差,为离岸市场带来不稳定因素。去年IMF评估人民币作为SDR货币的报告中,亦提出在岸CNY与离岸CNH与之间汇差过大,不利于境外机构进行风险对冲的问题。

“8·11”汇改和CFETS指数推出后,初步形成了”收盘汇率+一篮子货币汇率变化”的人民币兑美元中间价形成机制。在新定价机制下,中间价及CNY对市场预期的反应能力有了明显提升,原本离岸市场CNH和CNY对中国经济的理解偏差在一定程度上也有所缩小,因此境内外不同汇率预期对CNH-CNY Spread的影响有所降低。从数据上看,今年2月份后在新定价机制下,境内外汇率价差已明显收窄至100—200个基点,CNH主要在贴近CNY的6.45—6.60区间内波动。

即使脱欧事件发生后,境内外汇率也没有像以往危机发生时那样出现大幅价差,两地价差由300个基点逐步收窄至150个基点内。这说明,在向市场不断传递新定价机制的透明性情况下,市场能够分辨短期外部冲击与长期趋势性贬值的区别所在,从而更好地稳定CNH预期,使CNH与CNY价差进一步收敛。

第三,离岸存准率政策的完善有助于离岸人民币资金结构调整。2016年1月,央行出台了离岸存款准备金政策,对境外金融机构在境内存放的人民币存款征收一定比例的存款准备金。政策推出之初,以季度末时点存款量计算准备金;此后,央行以考核期内一般存款日终余额的算术平均值为计算基础,改善了存款准备金的计算方法。

新的调整消除了时点因素带来的市场波动,为商业银行调整资金结构带来了更大的灵活性。长期而言,离岸存准金政策是完善人民币宏观审慎政策框架的重要措施。目前,内地货币政策框架正在从数量型向价格型转变,离岸存款准备金率有助于调节境外市场的回流规模和货币供给,实现对离岸市场的利率引导和资金期限结构的调整。

第四,熊猫债与点心债差别定位,可共推人民币“请进来”和“走出去”。在境内外利差扩大,发行主体重迭等因素的影响下,现阶段熊猫债对离岸点心债产生了一定的分流作用。但也要看到,境内熊猫债和境外点心债在交易便利、投资主体以及在人民币国际化中的功能定位,是具有本质区别的。首先,熊猫债解决的是非居民以人民币融资的问题,从国际收支角度体现为中国对外债权;而中国企业在境外发行的点心债则更多反映了中国的对外负债。其次,从目前的实际操作看,熊猫债在境内市场发行仍有相当多的约束条件;相比之下,点心债的发行没有上市的要求,发行程序更为便利,托管系统等金融基础设施也更为完善,对境外发行人仍具吸引力。再次,两者所面对的投资者对象不同:熊猫债的投资主体为中国境内投资者,而点心债则针对外国投资者。在人民币加入SDR的大背景下,如果全球投资者和各国央行重新考虑在市场上配置人民币资产,不太可能会涉足熊猫债市场;而点心债市场的制度环境、税收、法律构架更类似于欧洲债券市场,二级市场的交易也相对活跃。综上,点心债将成为境外机构多元化资产组合的主要选择,有助于实现人民币的“请进来”;而熊猫债的定位则是面向中国境内投资者,为境内庞大的人民币储蓄拓宽新的投资渠道,它所承担的功能是助推人民币“走出去”。

第五,新兴市场及热点区域人民币结算比例上升,推动人民币全球使用向纵深发展。其一,SWIFT报告显示,人民币现已成为阿联酋和卡塔尔用于对中国大陆和香港直接付款的最主要货币,表明在国际石油贸易 “去美元化”过程中,人民币在石油等大宗商品领域内的计价结算有所进展。其二,人民币成为亚太地区与中港跨境支付最常使用货币,其中菲律宾、新加坡、韩国及台湾已跻身于高度使用地区。根据Swift统计,韩国与中国大陆和香港之间的人民币支付比率为80%,东盟地区的菲律宾、新加坡和印度尼西亚分别为73%、54%和26%。相信随着“一带一路”战略向纵深推进,将进一步刺激沿线国家使用人民币。其三,中国企业在欧洲、南非等海外地区的扩张速度加快。2015年,中国对外投资ODI及外商直接投资FDI人民币结算量已达7362亿元和15871亿元,境内企业在“走出去”过程中使用人民币意愿更为积极。

离岸市场短期展望

未来,离岸人民币市场发展如何?笔者判断如下:

第一,CNH逐步回稳,CNH与CNY两地汇差将保持窄幅波动。中国的经济基本面和政策调节能力,决定了人民币不会出现大幅贬值;即使出现汇率超调,也可以较快速度回稳。香港与内地贸易活动规模巨大,实体经济对人民币结算需求相对稳定,有助于拉近CNH与CNY两地的价差。

第二,离岸资金池下降趋势可望回稳。目前CNH汇率趋稳。数据亦显示近期跨境人民币收付呈现出人民币从在岸市场净流向离岸市场的趋势。预计离岸资金池将随CNH汇率回稳后止跌回升。

第三,市场融资活动及点心债市场有望重新活跃。目前的汇率预期进一步回稳,人民币与美元掉期成本保持稳定,境内外债券收益率差收窄,中资机构或会重新回归点心债市场。此外,今年有相当部分点心债到期,再融资需求较强,也会推动点心债市场反弹。虽然短期内熊猫债对点心债的发行有一定影响,但如上文分析,两个市场功能具有实质差别,点心债市场仍然是境外参与者进行人民币投融资活动的主要场所。

第四,人民币全球使用量和持有量较大可能转跌为升。“一带一路”战略、境内企业海外并购增加,必然带动中资企业人民币融资需求,有利于人民币国际使用量企稳。其次,市场逐步适应人民币双向波动趋势,也有利于人民币实现国际融资货币功能。再次,境外机构持有人民币资产意愿有所回暖,进入3月份,人民币汇率回稳后,境外持有人民币资产规模出现了6%左右的小幅反弹。相信人民币加入SDR后,将有更多国家央行考虑持有人民币作为储备货币,同时带动国际商业机构加快人民币资产配置,境外居民人民币资产持有量有望转跌为升。

总体而言,“8·11”汇改以来的CNH汇率波动对离岸市场发展是一次重要的考验,有利于离岸市场加速调整以适应人民币的双向波动,促进离岸市场多样化发展,培育境外投资者持有人民币的信心和真正需求。随着汇率市场化改革的加快,以及国内金融体系改革的不断推进,离岸人民币国际化进程将会继续前行。■

《中国外汇》杂志官方微信号:china-forex

注:本文来源《中国外汇》2016年第15期 作者巴晴系中银香港发展规划部经济研究员 汇讯网已获授权